Detalhes

FOLHA DE PAGAMENTO COM ESOCIAL

– Plataforma Multi Empresas

– Acesso Multi Usuários com senhas configuráveis

– Licenças Mensal, Semestral ou Anual

– Várias faixas de Licenças dependendo da quantidade de CNPJs usados no sistema

– Aviso de vencimento de Férias a cada inicialização

– Aviso de Filhos maiores de 14 anos na inicialização para controle das cotas de Salário Família

ROTINAS DE GERAÇÃO DA FOLHA

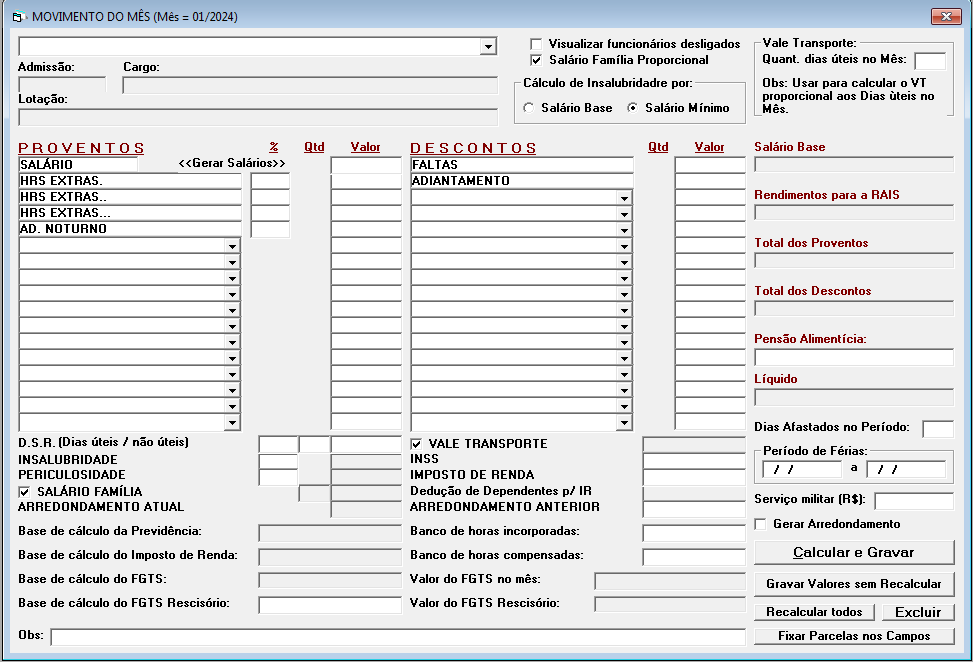

– Geração das Folhas por períodos independentes (Mês a Mês)

– Possibilidade de inicialização zerando todos os valores em um só clique

– Geração de todos os Salários e Encargos Sociais em um só clique

– Possibilidade de inclusão de verbas e valores variáveis na Folha

– Fechamento (cadeado) da Folha para segurança dos valores protegidos por senha

– Controle de Adiantamentos aos Funcionários

– Possibilidade de valores fixos por funcionários para facilitação na geração das Folhas mensais

– Controle de Afastamentos para lançamentos automáticos na Geração das Folhas mensais

– Geração de arquivo para créditos dos Salários em banco conforme layout FEBRABAN

– Importação e Exportação de arquivo relativo a Ponto Eletrônico

– Controle de Faltas para facilitação na geração das Folhas mensais e dias de gozo nas Férias

– Possibilidade de geração de Parcelas Automáticas para lançamentos em todos os Funcionários ao mesmo tempo (Ex: Contribuição sindical)

– Possibilidade de cópia de todos os valores da Folha de um mês para outro

– Geração de todos os relatórios em arquivos formato PDF

ROTINAS RELATIVAS A EMISSÃO DA FOLHA

– Emissão da Folha mensal

– Emissão do Resumo da Folha

– Emissão da Folha de Adiantamentos com cálculo automático por percentual, dias, ou ainda por valores digitados

– Emissão de Recibos de Adiantamentos

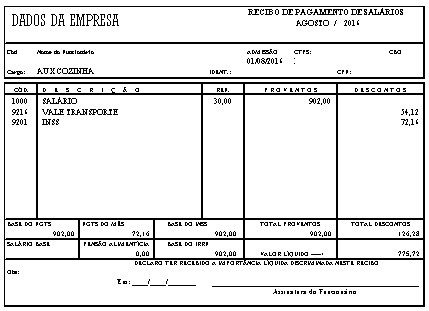

– Emissão de Contra Cheques (holerites) em vários tipos

– Cálculo automático das Folhas de 13º Salários e emissão da 1ª, 2ª ou parcela única do 13º Salário

– Emissão da guia do INSS (GPS) simplificada

– Emissão do Darf relativo ao Imposto de Renda retido na fonte

ROTINAS RELATIVAS A RESCISÕES

– Acesso interno ao site Homolognet

– Geração e Emissão do Aviso Prévio

– Emissão de Pedido de Demissão

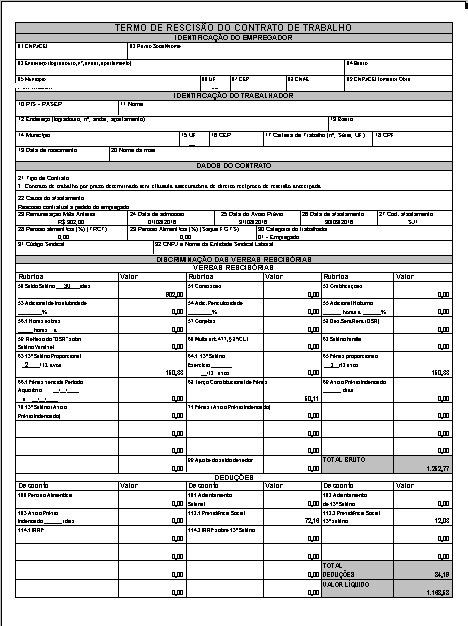

– Geração e Emissão de Rescisões com cálculos automáticos

– Geração e Emissão de Rescisões complementares

– Geração e Emissão de Rescisões com cálculos manuais efetuados pelo usuário

– Relatório de Rescisões por período

– Geração e Exportação da GRRF para o programa oficial

– Geração e Exportação do Seguro Desemprego para o programa oficial

– Emissão de Carta de Apresentação do funcionário

– Relatório Resumo de Rescisões

ROTINAS RELATIVAS A FÉRIAS

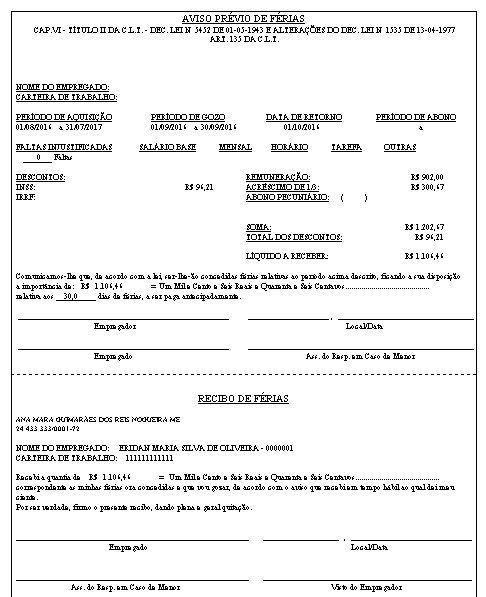

– Geração e Emissão do Recibo relativo ao Abono Pecuniário

– Geração e Emissão do Recibo de Férias

– Relatório de vencimento de Férias

– Relatório de Férias emitidas

OUTROS ROTINAS

– Exportação de Lançamentos para o sistema de Contabilidade RWCONTAB

– Emissão do Quadro de Horário

– Acordo de Horas

– Folha de Ponto

– Crachá

– Contrato de Trabalho

– Contrato de Trabalho Temporário

– Contrato de Trabalho por Prazo determinado

– Emissão de Etiquetas para CTPS

– Emissão de Declaração de opção do Vale Transporte

– Emissão de Advertência disciplinar

– Carta de Apresentação do funcionário

– Definição das Tarifas relativos ao Vale Transporte

– Geração de arquivo para Créditos de Salário na CEF

– Emissão de Recibo de Pro Labore

– Emissão de RPA – Recibo de Pagamento a Autônomos

– Geração do arquivo para exportação do Cadastro do NIS (PIS)

– Emissão do Atestado de Saúde Ocupacional – ASO

– Acesso direto pelo sistema ao instalador do programa para Comunicação de Acidente de Trabalho – CAT

– Emissão de Recibo da CTPS

– Emissão de Recibo de entrega de equipamentos de proteção

– PPP: Perfil Profissiográfico Previdenciário

RELATÓRIOS

– Relatório de Empresas cadastradas no sistema

– Relatório de funcionários

– Relatório de Parcelas no sistema indicando as incidências dos impostos

– Relatório de Cargos e Salários

– Relatório de Vale Transporte

– Relatório de Vale Alimentação

– Relatório de Vencimento de Férias

– Relatório de Férias emitidas por período

– Relatório de Rescisões emitidas por período

– Relatório de Filhos cadastrados

– Relatório de Imposto de Renda nas folhas

– Relatório de Faltas lançadas

– Relatório de Movimento por Parcela

– Relatório de Média do Período por Parcela

– Relatório de Horas Extraordinárias / Média do Período

– Relatório de Proventos / Média do Período

– Relatório de Descontos / Média do Período

– Relatório Resumo do Exercício

INTEGRAÇÃO COM PROGRAMAS OFICIAIS DO GOVERNO

– eSocial – Geração, Transmissão e Consulta de eventos do eSocial

– RAIS: geração e exportação

– SEFIP: geração e exportação

– CAGED: geração e exportação para o programa ACI

– DIRF: geração e exportação

– CNAE: Acesso direto ao site do IBGE para pesquisa do Código Nacional de Atividade Econômica

– MANAD: geração do arquivo Manad destinado a fiscalização do Ministério do Trabalho

CONTABILIDADE E LIVRO CAIXA

.

- Plataforma Multi Empresas

- Acesso Multi Usuários com senhas configuráveis

- Licenças Mensal, Semestral ou Anual

- Plano de Contas

- Cadastro de Históricos Padrões

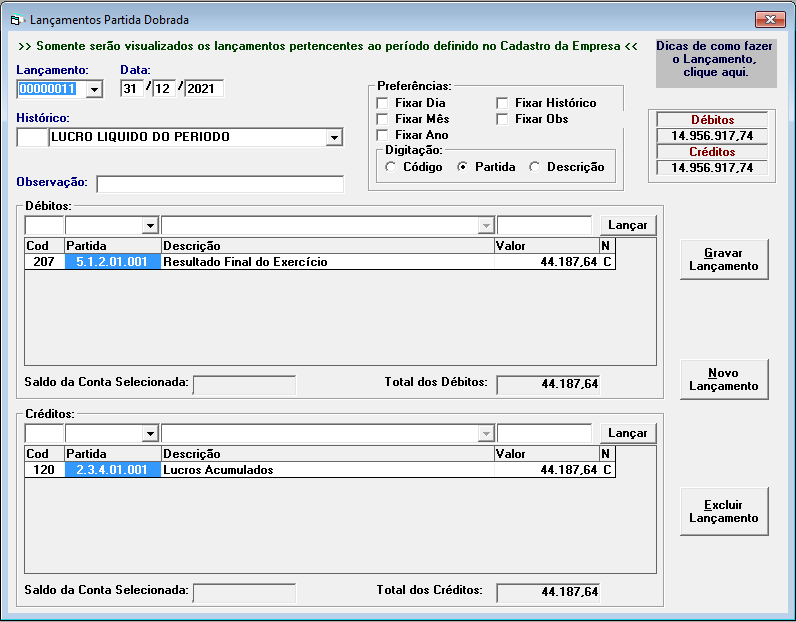

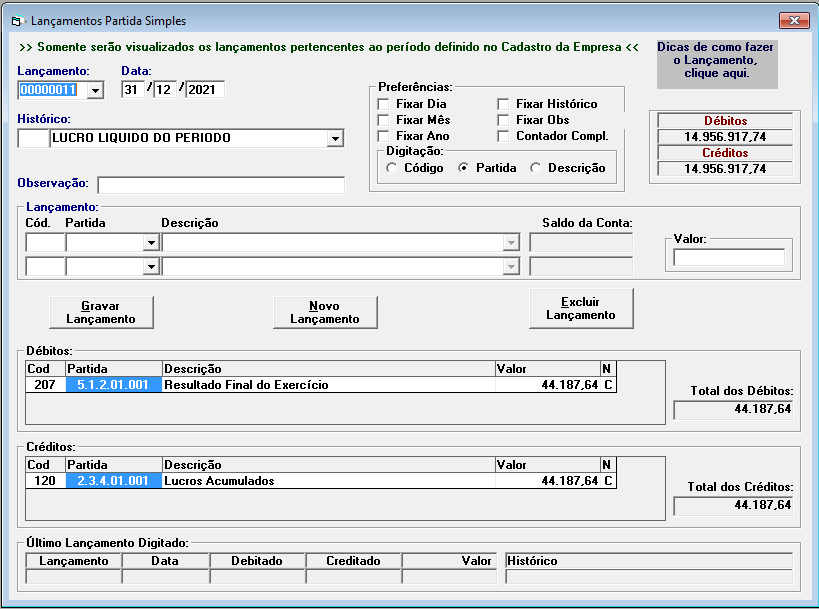

- Lançamentos em Partida Simples (1 débito x 1 crédito)

- Lançamentos em Partida Dobrada (vários débitos x vários créditos)

- Livro Caixa simplificado (entradas e saídas)

- Livro Caixa Contábil

- – Emissão do Livro Razão

- – Emissão do Livro Diário

- – Emissão de Balancetes

- – Emissão de Balaço

- – Emissão de D.R.E. (configurável pelo usuário)

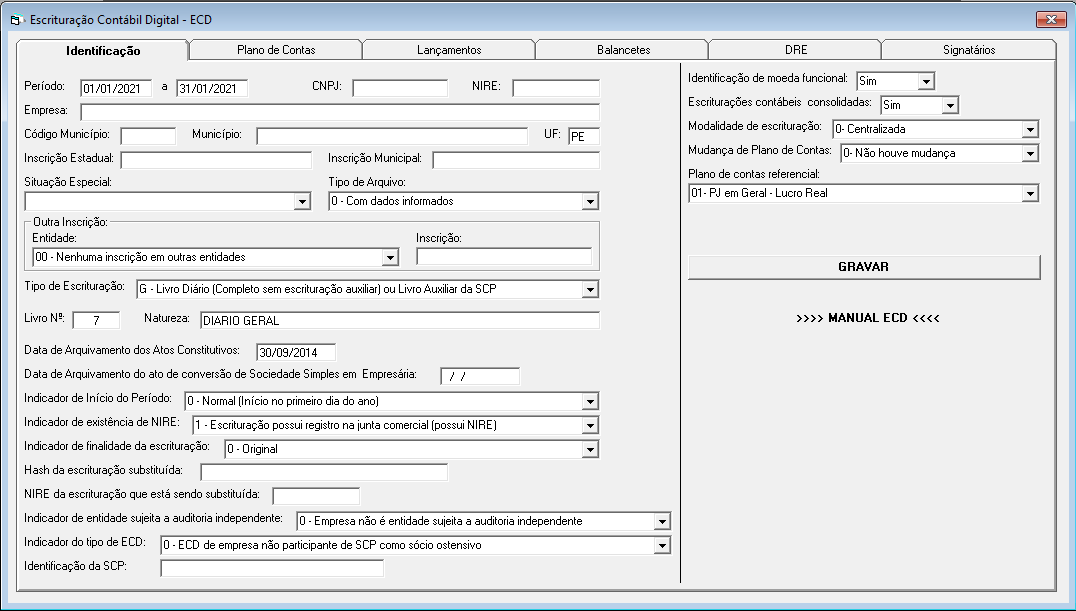

- – Exportação para o Sped Contábil

- – Integração com o sistema Rwfol (Folha de Pagamento)

O SPED Contábil (Sistema Público de Escrituração Digital Contábil) e a ECF (Escrituração Contábil Fiscal) são componentes importantes do sistema de escrituração eletrônica exigido pela Receita Federal do Brasil para a entrega das informações fiscais e contábeis das empresas.

1. SPED Contábil (Escrituração Contábil Digital)

O SPED Contábil foi instituído pela Receita Federal do Brasil com o objetivo de substituir os livros contábeis em papel por uma versão digital. Ele tem como função registrar as operações contábeis de uma empresa, proporcionando maior transparência e eficiência nos processos de fiscalização tributária. As empresas precisam enviar periodicamente os registros contábeis, como balanços patrimoniais e demonstrações de resultados.

Os principais aspectos do SPED Contábil incluem:

- Validade jurídica: O SPED tem a mesma validade que os livros contábeis em papel, desde que o envio seja feito de forma correta.

- Padrão digital: O envio de dados é realizado por meio de um arquivo digital (em formato TXT ou XML), que segue um layout específico.

- Informações necessárias: A escrituração inclui as demonstrações contábeis (como balanço patrimonial, DRE, entre outros) e o livro diário.

2. ECF (Escrituração Contábil Fiscal)

A ECF é a escrituração contábil com fins fiscais, instituída pela Instrução Normativa RFB nº 1.422/2013. Ela é obrigatória para todas as pessoas jurídicas tributadas pelo IRPJ (Imposto de Renda da Pessoa Jurídica), com exceção de algumas categorias específicas, como microempresas e empresas de pequeno porte, dependendo do seu regime tributário.

A ECF tem como função consolidar as informações contábeis e fiscais da empresa, servindo para apuração do imposto de renda e da contribuição social sobre o lucro. Ela integra os dados da escrituração contábil e fiscal e é transmitida anualmente.

Diferença entre SPED Contábil e ECF

Embora ambas as obrigações envolvam a escrituração contábil, a principal diferença entre elas é que:

- O SPED Contábil tem o foco em registrar as operações contábeis de acordo com as normas contábeis brasileiras, sendo obrigatório para todas as empresas.

- A ECF, por sua vez, é específica para apuração fiscal do IRPJ e da CSLL, refletindo o lucro tributável da empresa e suas variações. A ECF se baseia nas informações do SPED Contábil, mas com foco no impacto fiscal.

Prazos e Obrigações

- SPED Contábil: Deve ser entregue anualmente até o último dia útil do mês de maio do ano seguinte.

- ECF: Também deve ser transmitida anualmente, até o último dia útil do mês de julho do ano seguinte.

Ambas as escriturações devem ser feitas de acordo com os padrões estabelecidos pela Receita Federal, utilizando o PGD (Programa Gerador da Declaração) específico para cada uma dessas obrigações.

Principais Componentes do SPED Contábil

- Bloco 0: Abertura do arquivo e identificação da empresa.

- Bloco I: Plano de contas da empresa.

- Bloco J: Demonstrações contábeis (Balanço Patrimonial, DRE, etc).

- Bloco K: Fichas de lançamentos contábeis, que detalham as transações realizadas.

- Bloco X: Encerramento do arquivo.

Principais Componentes da ECF

- Bloco 0: Abertura da escrituração e informações iniciais.

- Bloco M: Informações de apuração do IRPJ e CSLL.

- Bloco X: Demonstração da apuração do lucro real, presumido ou arbitrado.

- Bloco Y: Dados de ajustamento fiscal e informações complementares.

Ambos os arquivos devem ser transmitidos por meio do e-CAC (Centro Virtual de Atendimento ao Contribuinte), utilizando certificado digital.

Conclusão

O SPED Contábil e a ECF têm objetivos semelhantes, mas servem a propósitos distintos no sistema tributário brasileiro. O SPED Contábil lida com a escrituração contábil das empresas, enquanto a ECF tem como foco a apuração de impostos e contribuições. Ambas as obrigações devem ser enviadas eletronicamente à Receita Federal, promovendo maior agilidade, segurança e transparência no cumprimento das obrigações fiscais e contábeis.

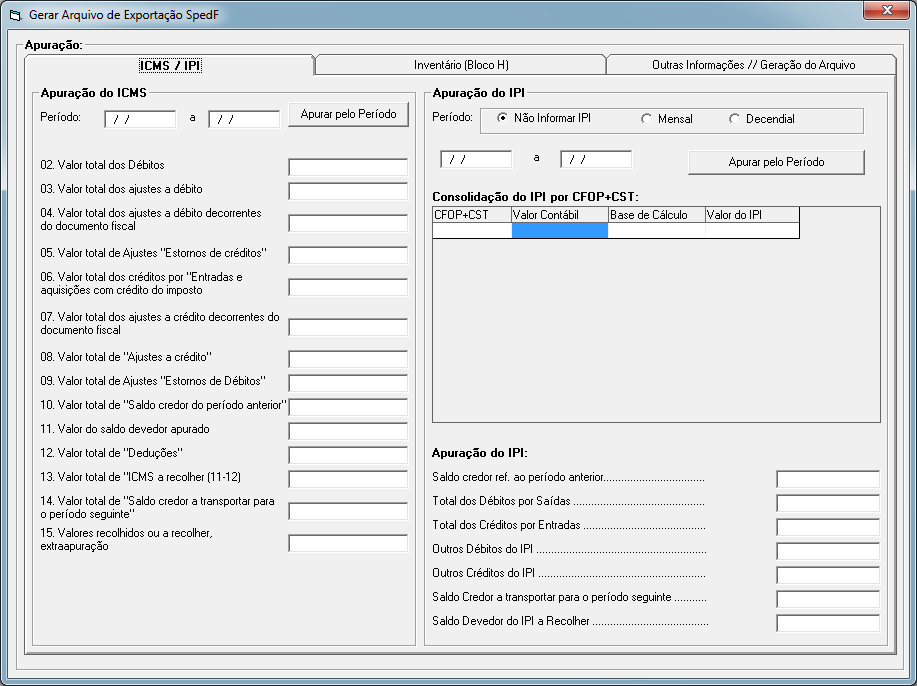

ESCRITA FISCAL (ICMS e IPI)

- Plataforma Multi Empresas

- Acesso Multi Usuários com senhas configuráveis

- Licenças Mensal, Semestral ou Anual

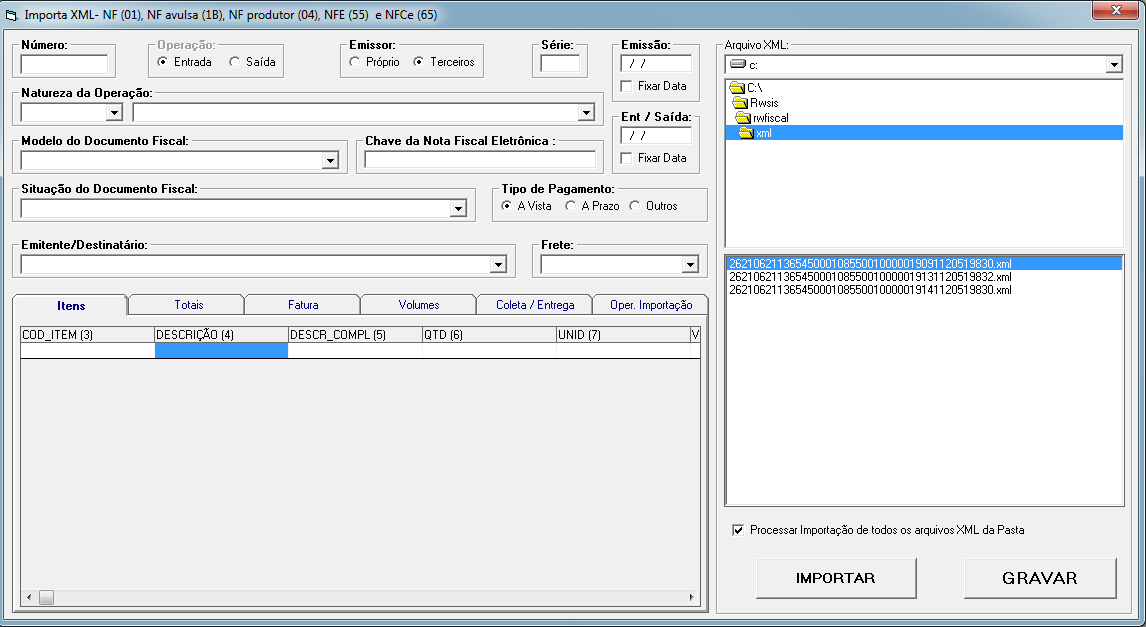

- Importação de arquivos XML

- Exportação para o Sped (EFD – icms e ipi)

A sigla EFD (Escrituração Fiscal Digital), ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços) e IPI (Imposto sobre Produtos Industrializados) são termos relacionados à tributação no Brasil. Vamos analisar cada um deles:

1. EFD (Escrituração Fiscal Digital)

A EFD é uma obrigação acessória do Sistema Público de Escrituração Digital (SPED) no Brasil. Ela exige que as empresas entreguem informações fiscais de forma digital à Receita Federal, como a escrituração de livros fiscais e contábeis. A EFD tem como objetivo garantir maior transparência e controle das obrigações tributárias, simplificando a fiscalização.

Dentro da EFD, estão incluídos registros sobre impostos como ICMS, IPI, PIS e COFINS, além de informações sobre as operações da empresa, como compras, vendas, apuração de tributos, entre outras.

A EFD ICMS/IPI, por exemplo, é um módulo específico do SPED, no qual as empresas devem informar, de forma detalhada, as operações de circulação de mercadorias e serviços (relacionadas ao ICMS) e as operações de produtos industrializados (relacionadas ao IPI).

2. ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços)

O ICMS é um imposto estadual, ou seja, cada estado brasileiro tem sua própria legislação sobre esse tributo. Ele incide sobre a circulação de mercadorias, a prestação de serviços de transporte interestadual e intermunicipal e comunicação.

O ICMS é um imposto complexo, com diferentes alíquotas dependendo do estado, da mercadoria ou serviço envolvido, e da operação (venda, importação, etc.). Sua apuração envolve a subtração dos créditos de ICMS pagos na aquisição de mercadorias ou serviços da cobrança do ICMS devido nas vendas realizadas.

3. IPI (Imposto sobre Produtos Industrializados)

O IPI é um imposto federal que incide sobre a produção e a circulação de produtos industrializados no Brasil. Ele é cobrado na fabricação e importação de produtos industrializados, sendo pago pela empresa responsável pela industrialização ou importação do produto.

A apuração do IPI também segue regras específicas, considerando a alíquota do imposto, a base de cálculo, e a possibilidade de compensação de créditos, especialmente no caso de exportação de produtos.

EFD ICMS e IPI

A EFD ICMS e IPI é uma obrigação acessória onde as empresas devem declarar, de forma detalhada, suas operações relacionadas ao ICMS e ao IPI, com base nas vendas e aquisições de mercadorias ou produtos. A escrituração dessas informações deve ser feita em conformidade com a legislação vigente e ser entregue mensalmente à Receita Federal.

A EFD ICMS/IPI envolve o preenchimento de arquivos digitais com registros que informam dados sobre:

- Apuração do ICMS devido e crédito de ICMS

- Apuração do IPI devido e crédito de IPI

- Operações de circulação de mercadorias e produtos industrializados

- Transações com outros estados (no caso de ICMS)

- Exceções e regimes especiais, quando aplicável

Resumo

- EFD: Escrituração Fiscal Digital, onde as empresas registram e entregam informações fiscais à Receita Federal.

- ICMS: Imposto estadual sobre a circulação de mercadorias e prestação de serviços.

- IPI: Imposto federal sobre produtos industrializados.

A EFD ICMS/IPI é a obrigação de enviar as informações relacionadas ao ICMS e ao IPI dentro do SPED, com base nas transações comerciais realizadas pelas empresas.